Недвижимость Новостройки Строительство Программы поддержки Налоги |

||

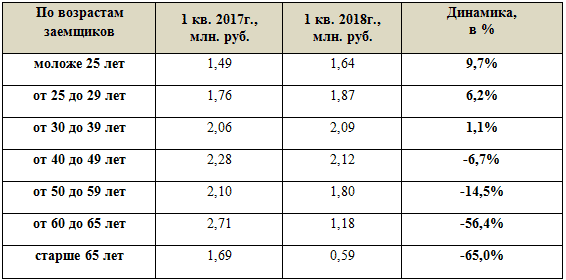

Новости недвижимости | Ипотека Средний размер ипотечного кредита у молодых заемщиков увеличился, а у «возрастных» граждан - сократился22.05.18 За год средний размер ипотечного кредита больше всего увеличился в сегменте граждан моложе 25 лет – на 9,7%, а сократился у заемщиков старше 65 лет - на 65,0%, подсчитали в Национальном бюро кредитных историй (НБКИ). Динамика среднего размера ипотечного кредита по возрастам заемщиков, в %

«На рост среднего размера ипотечных кредитов для заемщиков моложе 30 лет, помимо прочего, влияют недостаточные накопления, позволяющие претендовать только на минимальные значения первоначального взноса. Что, соответственно, ведет к максимальному увеличению тела предоставляемого кредита, - считает генеральный директор НБКИ Александр Викулин. – В целом же, вовлеченность в ипотечное кредитование молодых заемщиков растет, но более медленными темпами, чем в других возрастных сегментах. Прежде всего, из-за сложности расчета кредитного риска по данной группе граждан, у которых, как правило, недостаточно информативная кредитная история. Поэтому при рассмотрении кредитной заявки данных заемщиков банкам приходится прибегать к дополнительным инструментам оценки риска. В том числе, к использованию психометрической модели скоринга НБКИ, особенностью которой является возможность ее применения в качестве самостоятельного продукта при оценке риск-профиля граждан, никогда не обращавшихся за кредитом». | ||

|

Налоги при сдаче жилья в аренду Четыре способа сдавать квартиру "по-честному" При сдаче внаем объектов недвижимости можно заплатить налоги на основе патента Что такое чистая продажа, зачем пишут, что квартира в задатке, и другие вопросы покупателей Что на самом деле обозначают те или иные термины в объявлениях Советы, помогающие сделать эффективным объявление в интернете Как не нарушить закон о рекламе Перечень нарушений рекламного законодательства, встречающихся при продаже недвижимости | ||

|

| ||

Личный кабинет

Личный кабинет